Aval ICO: Cómo conseguir el 100% de tu hipoteca hasta 2025

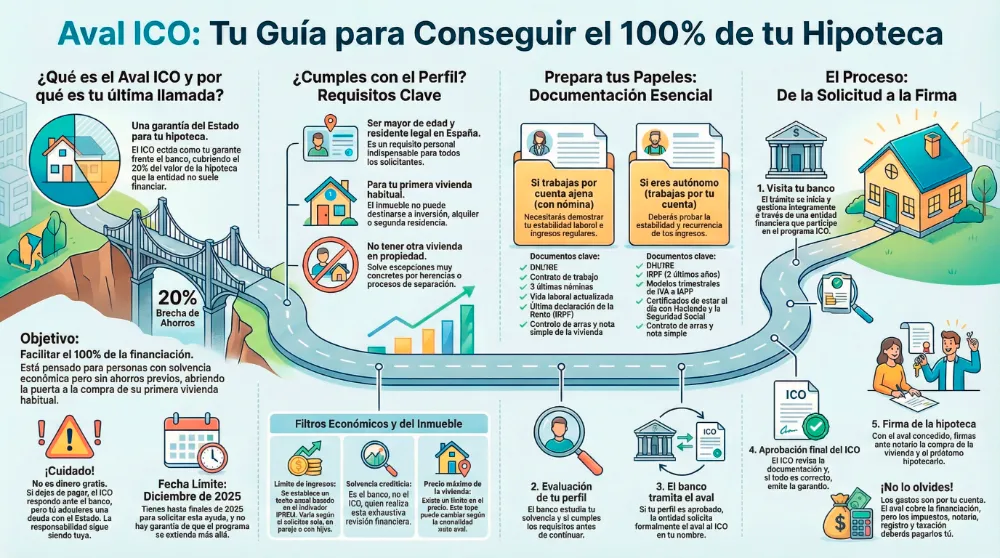

Lanzarse a por la primera vivienda sin tener ahorros es una opción que ahora parece estar al alcance de más personas gracias al respaldo del Instituto de Crédito Oficial (ICO). Este organismo, con cierta generosidad, ayuda a cubrir un 20% del valor de la hipoteca, justo la parte que la mayoría de bancos sencillamente no financian. Así los jóvenes pueden acercarse a ese ansiado 100% del préstamo, aunque, eso sí, hay que moverse con rapidez: diciembre de 2025 marca la fecha límite para pedir estas ayudas, y nadie asegura que se prolonguen más allá.

En ciudades con precios más accesibles como Lleida, donde el metro cuadrado ronda los 1.450€, el aval ICO es especialmente útil porque el importe total a financiar es menor. Consulta cómo trabajamos como bróker hipotecario en Lleida.

¿Qué es el aval ICO y cómo te ayuda a conseguir el 100% de tu hipoteca?

En realidad, lo que hace el aval del Instituto de Crédito Oficial (ICO) es interponerse entre tú y el banco como si fuera un amigo de confianza: es una garantía pública que el Estado ofrece a las entidades financieras para que den préstamos hipotecarios a quienes normalmente no alcanzarían el ahorro inicial, ese 20% que suele pedir el banco de entrada. Convenientemente, su objetivo es abrir la puerta de la vivienda a personas solventes pero sin ese colchón previo.

El mecanismo: cómo el ICO cubre el 20% que no te da el banco

Curiosamente, los bancos nunca han querido arriesgar con la financiación completa de la propiedad. Por eso, este aval del ICO es como un seguro extra que les anima a decir que sí. Para que te hagas una idea, el recorrido habitual es así:

- Solicitud en el banco: Lo primero, acudes al banco de tu elección (siempre que esté dentro del programa ICO) y pides la hipoteca.

- Evaluación del perfil: Acto seguido, te estudian a fondo: que si tu trabajo es estable, que si tus ingresos son suficientes, en fin, lo normal.

- Gestión del aval: Si el banco da el visto bueno, tramita el aval con el ICO y pide cubrir ese porcentaje que falta para llegar al 100%.

- Concesión: Cuando el ICO lo autoriza, suele garantizar entre un 20% y un 25%, permitiendo que el banco te preste prácticamente todo y minimizando su propio riesgo.

Todo este proceso, aunque no sea complicado técnicamente, tiene más matices si lo miras de cerca. Por ejemplo, la disposición del banco a colaborar suele variar dependiendo de la comunidad autónoma o incluso de la sucursal.

En la Comunitat Valenciana, los menores de 35 años pueden acceder a un ITP reducido del 8%, lo que combinado con el aval ICO facilita aún más el acceso. Nuestro equipo de bróker hipotecario en Valencia te asesora sobre ambas ventajas.

Por ejemplo, en Madrid el ITP es del 6%, el más bajo de España, lo que convierte a la capital en una de las plazas más interesantes para aprovechar el aval ICO. Si buscas financiación al 100% en la capital, consulta nuestro servicio de bróker hipotecario en Madrid.

Aclaración crucial: el aval no es un regalo

Esto que ofrecen no es dinero gratis, y conviene que no creas que lo es. El aval ICO nunca será una subvención ni cancelará tu deuda. Funciona como una garantía: si eventualmente dejas de pagar y el banco ejecuta el aval, el ICO paga ese tramo, pero ahí no acaba tu historia, porque sigues siendo responsable. En otras palabras, deberás esa cantidad al Estado y no al banco, así que, realmente la responsabilidad nunca abandona tus espaldas.

Por eso, aceptar el aval ICO requiere responsabilidad y cabeza fría, a pesar de las facilidades aparentes.

¿Cumplo los requisitos para solicitar el aval ICO?

Por ahora, la normativa concreta de 2025 no está cerrada, pero, observando años anteriores, es fácil anticipar las líneas generales. El espíritu de este programa siempre ha sido dar acceso a una primera vivienda habitual a quienes pueden pagarla mensualmente pero no tienen dinero suficiente ahorrado.

Perfil del solicitante: ¿a quién se dirige esta ayuda?

En realidad, muy pocos tienen la fortuna de acceder al programa: los avales ICO apuntan a personas físicas que cumplen con ciertas condiciones burocráticas y personales. Usualmente se exige:

- Ser mayor de edad y residir legalmente en España.

- Que la vivienda que se compra sea la primera vivienda habitual; no sirve para fines de alquiler ni inversión.

- No tener ya una vivienda en propiedad o en usufructo en territorio nacional, con pequeñas excepciones por herencias o separaciones.

- No haber disfrutado antes del aval hipotecario del ICO.

En comparación con otros programas, los requisitos aquí suelen ser bastante inequívocos, aunque cada caso puede requerir matices.

Requisitos económicos y de la vivienda

Eso sí, además de los puntos personales, hay una serie de filtros económicos y sobre el inmueble mismo, algunos muy estrictos. Te resumo los habituales en una tabla para que sea visual:

| Criterio | Descripción | Puntos clave |

|---|---|---|

| Límite de ingresos | El techo de ingresos anuales se mide usando el IPREM, ese índice que sirve para calcular un montón de ayudas en España. | Varía dependiendo de si vas solo, en pareja o con hijos. |

| Solvencia crediticia | Se valora que puedas pagar la hipoteca, mantengas empleo y tengas limpio tu historial de morosidad (por ejemplo, no aparecer en ASNEF). | El banco, no el ICO, realiza una revisión financiera muy completa. |

| Precio máximo de la vivienda | Existe un tope de precio para la casa que quieras comprar; el ICO no avala mansiones. | Puede cambiar según la autonomía donde esté el piso o casa. |

Guía de documentos: qué necesitas tener preparado ya

La documentación, por increíble que parezca, puede llegar a ser lo más pesado del proceso. Tenerla lista desde el principio te ahorrará más de un disgusto ante el banco o el propio ICO. Y aunque la lista definitiva futura puede variar, hay unos papeles básicos que siempre te pedirán.

Documentación para trabajadores por cuenta ajena

Si tienes nómina, lo habitual es que te exijan papeles que demuestren tu estabilidad laboral y los ingresos mensuales regulares. Aquí va lo común:

- Identificación: DNI o NIE vigente (de todos los titulares).

- Contrato de trabajo: Que sea actual, no caducado.

- Nóminas: Las tres recientes, para que el banco vea constancia.

- Vida laboral: El informe actualizado que puedes pedir a la Seguridad Social.

- Declaración de la renta: La última (IRPF).

- Datos de la vivienda: Contrato de arras o compraventa, y nota simple.

Documentación para autónomos

Para quienes trabajan por cuenta propia la cosa se complica un poco, ya que aquí interesa demostrar que los ingresos no fluctúan como una montaña rusa. Principalmente, necesitarás lo siguiente:

- Identificación: DNI o NIE en vigor.

- Declaraciones fiscales: IRPF de los últimos dos años.

- Modelos trimestrales: IVA (modelo 303) e IRPF (modelo 130 o 131), los más recientes.

- Certificados de pago: Documentos que confirmen que estás al día con Hacienda y la Seguridad Social.

- Información del inmueble: Contrato de arras o compraventa y la nota simple registral.

No conviene dejar la recopilación de estos papeles para la última semana, ya que algunos (como los certificados oficiales) pueden demorarse.

Cómo solicitar el aval paso a paso antes de la fecha límite

Aquí está el punto clave: no hay que pedir el aval ICO por tu cuenta. Todo el trámite lo controla y dirige tu banco, que en este caso actúa como intermediario, representante y filtro. Así que, aunque parece un trámite sencillo sobre el papel, en la práctica dependerás del trato, la experiencia y la diligencia de tu entidad financiera.

El rol de tu banco en la solicitud

El banco se convierte en tu aliado (o en tu piedra en el zapato, si tienes mala suerte). No sólo examina todos tus papeles, sino que también canaliza la petición formal de aval al ICO. Por eso muchos empiezan visitando diferentes bancos, comparando condiciones y comprobando quién de verdad participa en el programa.

¿Qué hará el banco por ti?

- Verificación inicial: Revisa que no te falte ningún requisito clave.

- Análisis de riesgos: Evalúa el riesgo y dimensión de la operación hipotecaria.

- Recopilación: Te pide todos los documentos y te da los formularios oficiales.

- Tramitación: Remite toda tu documentación al ICO y espera la resolución.

Según cómo de rápido funcione tu sucursal, este proceso puede ser ágil como una bicicleta eléctrica o tan lento como un atasco de lunes por la mañana.

Desde la solicitud hasta la firma de la hipoteca

Cuando tu expediente haya llegado, el ICO hace su propia revisión. No hay atajos, cada paso cuenta:

- Aprobación del ICO: Si ve que todo es correcto, aprueba el aval solicitado.

- Formalización de la hipoteca: El banco celebra la garantía y te concede el préstamo.

- Firma ante notario: Aquí es donde todo se oficializa: escrituras de la compra y de la hipoteca, con el aval ICO registrado.

- Pago de gastos: No olvides que aunque el aval cubre la financiación, los costes (impuestos, notaría, registro, tasación) son siempre por tu cuenta.

¿Cuál es la fecha límite real para solicitar el aval?

Aunque diciembre de 2025 se menciona frecuentemente, el cierre exacto de solicitudes a menudo depende de cuándo se publiquen los detalles en el Boletín Oficial del Estado (BOE). Por tanto, conviene estar siempre al tanto de las noticias oficiales y no confiarse.

Por experiencia, estos programas suelen durar un tiempo definido o hasta que se acaba el presupuesto asignado. Por eso, lo más sensato es preparar la solicitud sin esperar a los últimos días. Mejor revisa regularmente la web del ICO, el BOE o pregunta a tu banco, para no arriesgarte a quedarte fuera.

En definitiva, la anticipación y organización son tus mejores cartas. Si tienes claros tus objetivos y preparas los documentos con tiempo, aumentas las probabilidades de conseguir tu aval antes de que la ventanilla cierre o los fondos vuelen.

Con todo, esta iniciativa supone una oportunidad muy interesante para quienes desean comprar casa sin años de ahorro previo; sin embargo, comporta un compromiso financiero importante y exige analizar tu situación con detalle. Como consejo: consulta a expertos y mantente bien informado, porque, aunque es el último tren para acceder al 100% de hipoteca, subirse sin asegurarse puede salir caro.